「……そしてさらに、頭を抱えることになる。」

前回のお話しはこちらです↓

前回そう書いたけど、

正直、抱えるどころじゃなかった。

国保いくらなん?鼻息荒く区役所へ

まずやったのは、

例の“退職済みなのに財布でくつろいでいた保険証”を

そっと封筒に入れること。

20年近く、

同じ会社で働いてきた。

その間ずっと一緒に過ごした相棒。

病院の受付では、

ドヤ顔で差し出され、

毎回きっちり仕事をしてたあの子。

財布の中でも、

ポイントカードより明らかに格上のポジション。

なのに。

退職した瞬間、

ただのプラスチック。

急な戦力外通告。

なんだか切ない。

区役所に向かうついでに、

そのままポストへ。

投函する前に、

ちょっとだけ眺める。

約20年、

私の通院も、ときには身分証明にも、

ずっと黙って支えてくれた。

「今までありがとね」

小さくつぶやいて、ポストへ。

ガタン。

20年の社保生活、終了。

そして。

もう、いてもたってもいられず。

私は車に乗り込んで、

そのまま区役所へ向かった。

鼻息荒め。

受付で言った第一声。

「国保いくらですか?」

我ながら直球。

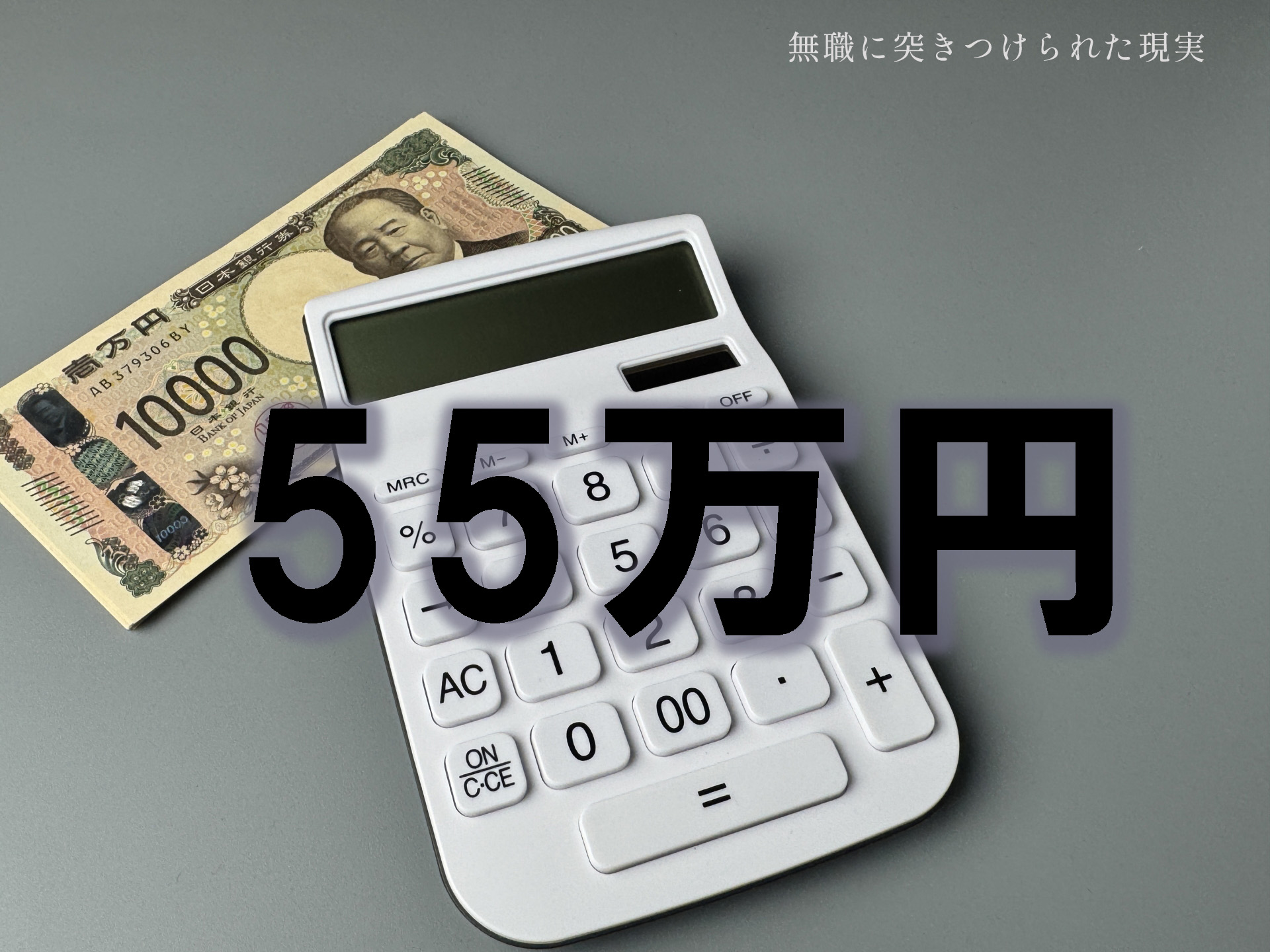

担当の方が静かに計算してくれて、

しばらくして出てきた金額。

年額55万円。無職に突きつけられた現実

年額――

約55万円。

……。

……え?

55万?

聞き間違いかと思った。

月いくらか計算する。

55万 ÷ 12。

約4万6千円。

無職なのに、

月4万超え。

え?そんなに払えません!

仕事辞めたのに、

高すぎでしょう!?

しかも追い打ち。

「同居の娘さんが国保ですので、合算になります」

・・・あ、そーなんですねー。

ちなみに娘は成人済み。

しかも、今年からは私より稼ぎがいい。

母、無職。

娘、現役バリバリ。

それでも“世帯合算”になる。

娘と合算になるなら、

私は国保じゃない方がいいかなぁ・・・

任意継続という希望

そう。

私にはまだ奥の手がある。

もう一つの選択肢。

任意継続。

帰宅後すぐに、

住んでいる県の協会けんぽに電話した。

なかなかつながらない。

結構待ったのち、やっと自分の番がきた。

すんなり、電話口で金額を教えてくれた。

基本は、

給与明細に載っていた健康保険料の約2倍。

会社が負担してくれていた分も、

自分で払うことになる。

はいはい。

それは覚悟してます。

でも。

任意継続には上限金額がある。

単純計算で2倍とはならない場合があるらしい。

そして私の場合――

国保よりだいぶ安かった。

ここで初めて、

ほんの少しだけ光が見えた。

整理するとこう。

【国保】

・退職翌日から14日以内に申請←現時点すでに過ぎてる

・家族分も合算

・私の場合、年額約55万円

【任意継続】

・退職翌日から20日以内に申請←まだ間に合う、でも急げ!

・保険料は今までの約2倍(上限あり)

・私の場合、国保より安い

期限は迫っている。

急いで手続きしなければ!

私が任意継続を選んだ理由

私は任意継続を選んだ。

理由はシンプル。

今はとにかく、

固定費を抑えたい。

無職生活は、

理想よりずっと現実的だった。

自由って、

結構世知辛い。

そして次に向かうのは、

ハローワーク。

保険の次は、失業保険。

無職って、思ってたより忙しい。

コメント